フィジカルAI時代のセンサー株|ロボット社会に必須の4銘柄

sayosuke_admin

さよすけ未来投資ラボ

NVDA(エヌビディア)の株価が動くたびに、「AI投資=NVDA」という空気が強くなっていく。

わたしもNVDAは保有しているし、その強さを疑っていません。ただ、フィジカルAIが本格普及する時代に、本当に押さえるべき場所はそこだけなのか——ずっとそう考えていました。

そこで考えたのが、さよ11です。

端末(ロボット)ではなくインフラを抑えるという思想をベースに、フィジカルAIが普及する過程で必ず通るレイヤーに絞って選んだ11銘柄のポートフォリオです。

思想の詳細や、インターネット時代との類比については前回の記事で書いたので、そちらを先に読んでもらえると理解が深まると思います。

銘柄の選定にあたって、わたしにはひとつの投資哲学があります。

PERやPBRは過去の数値や直近の予想でしかない。しかし、株式投資において本当に重要なのは、5年後・10年後を予想する力だと考えています。

それもあって、ある時からファンダメンタルズだけを判断軸にすることをやめました。

割安かどうかより、「未来に保有する理由があるか」を重視しています。未来に理由があれば、割高でも投資します。さよ11はその哲学から生まれたポートフォリオです。

今回はその11銘柄を、レイヤー別に公開します。

個別の詳細分析は別記事で順次書いていく予定ですが、まず全体像を見ていただければと思います。

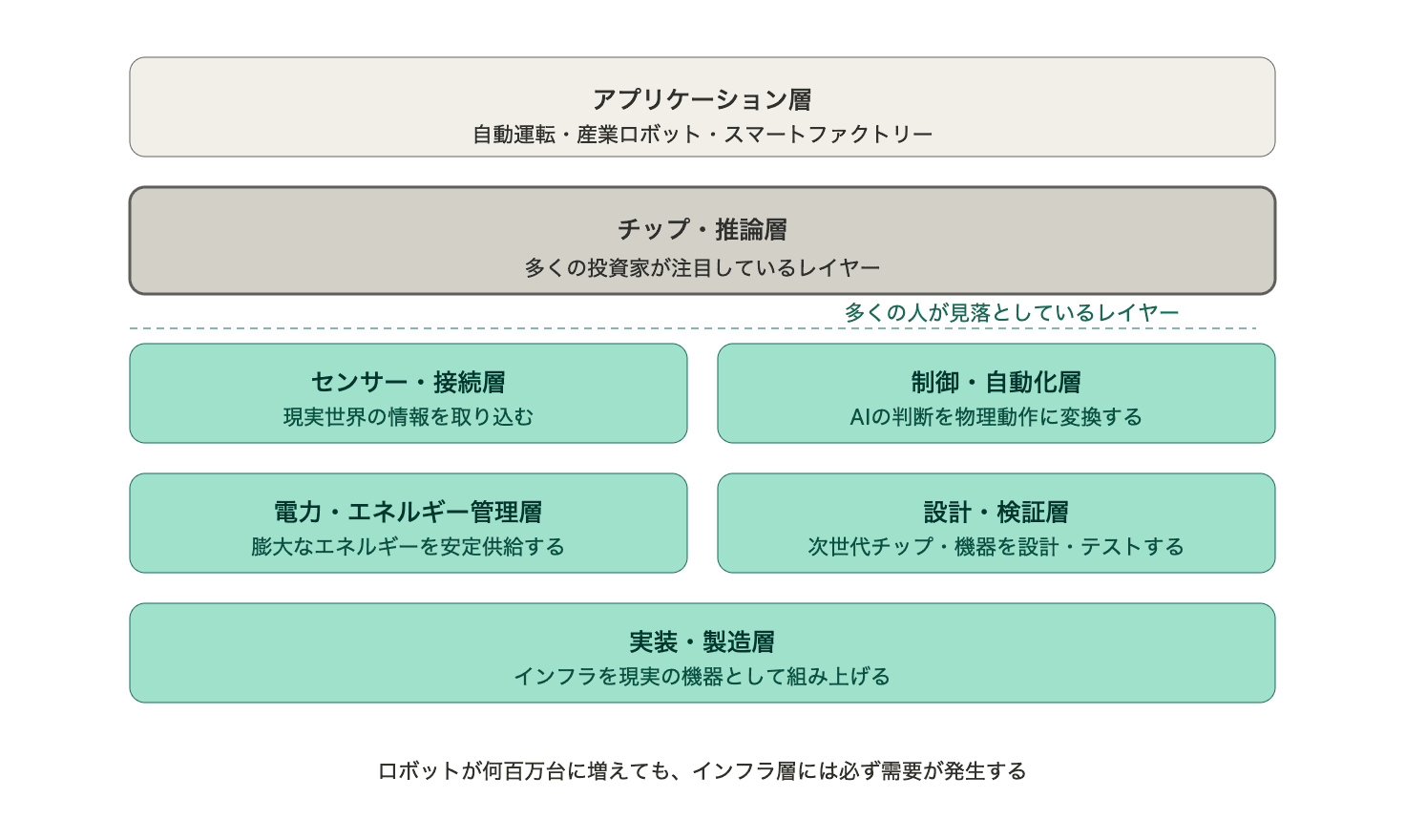

さよ11は、フィジカルAIのインフラを5つのレイヤーに分けて構成しています。センサー・接続層、制御・自動化層、電力・エネルギー管理層、設計・検証層、実装・製造層です。

それぞれ順番に見ていきます。

ロボットが動くには、まず世界を認識しなければなりません。

センサーが環境を読み、コネクターがデータを運ぶ。このレイヤーなしに、フィジカルAIは一歩も動けません。

コネクター世界2位、AIデータセンター向け高速インターコネクトで強みを持つ会社です。

自動車、産業、航空宇宙、データセンターと顧客が幅広く、ロボットが増えれば増えるほど需要が積み上がる構造を持っています。

コネクターはロボットの関節や神経に相当する部品で、1台のロボットに数百個単位で使われます。

また、AIデータセンターでは短距離接続にDAC(銅線ケーブル)が有効とされており、APHはその需要も取り込んでいます。

端末がコモディティ化しても、コネクターの需要は消えない。

そこがAPHに惹かれた理由です。

APHの詳細はこちらの記事でまとめています。

光ファイバーと高機能ガラスで世界首位級のシェアを持つ素材メーカーです。

日本ではフジクラや住友電工の株価が光ケーブル需要で急騰していますが、GLWはさらに上流、光ファイバーの素材となるガラスを作る世界首位級のメーカーです。川下のケーブルメーカーが恩恵を受けるなら、素材を握るGLWはもっと恩恵を受ける。

そう考えています。

GLWの詳細はこちらの記事でまとめています。

レーザーと光学部品の専業メーカーです。産業用レーザー加工から光通信部品まで、幅広い領域をカバーしています。

わたしがCOHRに注目したのは、データセンター向けの高速光トランシーバーです。AIの処理量が増えるほど、データセンター内の光通信需要も増える。その部品を作っているのがCOHRです。

GLWが「光ファイバーの素材」なら、COHRは「光を送受信する部品」。同じ光通信インフラでも、担う役割が違います。

COHRの詳細はこちらの記事でまとめています。

デジタルイメージングと精密計測が主力の会社です。

赤外線・X線センサー、産業用カメラなど、ロボットの「目」にあたる部分を担っています。防衛・宇宙分野での長い実績があり、それが技術の信頼性を裏付けています。

地味な会社ですが、わたしがTDYを選んだのはその守備範囲の広さです。ロボットの視覚システムに必要なセンサー技術は、もともと軍事・宇宙で磨かれてきた。その技術が民間のフィジカルAI市場に降りてくる流れは、かなり自然に見えています。

TDYの詳細はこちらの記事でまとめています。

センサーが集めた情報を処理し、機械を動かす。このレイヤーが、フィジカルAIの「運動神経」にあたります。ロボットが何をすべきか判断するだけでなく、それを実際の動作に変換する仕組みが必要です。

産業自動化専業では世界最大、工場の制御システムに深く入り込んでいる会社です。PLCからソフトウェアまで、製造現場の自動化を一手に担っています。

NVDAとの協業でAI搭載ロボットの工場導入を進めており、フィジカルAIが実装される現場に最も近い位置にいます。

自律工場という概念が現実になるとき、その制御システムを握ることができるポジションにいるのがROKです。

ROKの詳細はこちらの記事でまとめています。

精密モーション制御と外科・産業ロボット向け組み込み技術が主力の会社です。

現在は医療セクターの売上が大きいですが、ロボティクス・自動化セグメントがすでに最大セグメントへと成長しており、今後は産業・フィジカルAI領域へのシフトが鮮明になっています。

知名度は低いですが、競合が容易に入れない技術的な堀を持っており、ロボットが増えるほど需要が積み上がる構造です。

将来的に、S&P500に入ってくるとわたしは見ています。

NOVTの詳細はこちらの記事でまとめています。

2026年5月にAMEをBSYに入れ替えました。BSYはインフラのデジタルツインという特性上、5層全体を束ねるOS的な存在として位置づけています。

詳細はこちらの記事をご覧ください。

トヨタ系の自動車部品大手ですが、実態はセンサー・ロボット・FA機器の技術集積体です。子会社デンソーウェーブは産業用ロボットと自動認識機器を手がけており、自動車の枠の中だけで語るには惜しい会社です。

2026年3月に発表した中計「CORE 2030」では、モビリティ領域で培った技術をFA・農業などの新領域へ拡大する方針を明示しました。

自動車向けに磨き上げたセンサー・制御技術が、フィジカルAIの産業自動化インフラに転用されていく。

わたしはその移行の途上にいまのデンソーを見ています。

さよ11唯一の日本株であり、円建て資産としての分散効果も兼ねています。

デンソーの詳細はこちらの記事でまとめています。

ロボットが増え、データセンターが拡張するほど、電力需要は爆発的に増えます。

どれだけ優れたAIも、電力なしには動きません。このレイヤーはフィジカルAI普及の大前提です。

電力管理・配電システムの世界的大手です。

回路遮断器、変圧器、電力分配ユニットなど、チップからグリッドまでの電力インフラをワンストップで提供できるのがETNの最大の強みです。

データセンターの電力需要急増を受け、液冷技術を持つBoyd Thermalを買収するなど、AIインフラへの対応を加速させています。

ロボットが増え、データセンターが拡張するほど、電力管理の需要は確実に増えます。さよ11の中でも、わたしは確実性が高いと感じている銘柄です。

ETNの詳細はこちらの記事でまとめています。

ロボットや自律機械は、まず設計・シミュレーションの世界で生まれます。

このレイヤーはフィジカルAI普及の上流にあり、ロボットが量産される前から需要が来ます。

半導体設計(EDA)ソフトウェアの最大手で、CadenceとのEDA二強のひとつです。チップ設計ツールはエンジニアの業務フローに深く組み込まれており、乗り換えコストが極めて高い。競合に切り替えること自体が現実的でない会社です。

わたしがCadenceではなくSNPSを選んだのは、2025年7月に完了した3.5兆円規模のAnsys買収が大きな理由です。Ansysはロボットや自動車が物理世界でどう動くかを仮想空間で再現するシミュレーション技術の最大手で、この買収によりSNPSはチップ設計から物理システム全体の検証まで一気通貫で担える会社になりました。フィジカルAIの文脈での純度という意味で、Cadenceとの差別化が明確になったと感じています。

これらの理由から、AIチップもロボット用チップも、まずSNPSのツールで設計されます。どんな端末が普及しても、チップが必要な限りSNPSの出番は消えません。川上の川上を押さえている会社です。

SNPSの詳細はこちらの記事でまとめています。

電子計測・テスト機器の世界的大手で、もともとHP(ヒューレット・パッカード)の計測部門から独立した会社です。半導体・通信機器・AIシステムが市場に出る前に、必ずKEYSのような計測機器で検証されます。

競争優位性は「標準規格の策定に深く関与している」点です。次世代通信規格のルール作りに参加することで、KEYSの機器が事実上のコンプライアンステストの標準になる構造を持っています。AIデータセンターが800Gから1.6テラビットへと高速化するほど、その検証ツールとしてのKEYSの不可欠性は増していきます。

フィジカルAIのシステムが微細化・複雑になるほど、テスト工程の重要性も上がる。規格が進化するたびに、KEYSの優位性が活きてきます。

KEYSの詳細はこちらの記事でまとめています。

設計・検証を終えたシステムを、実際の製品として世に出す。

このレイヤーはデンソーがその役割を兼ねています。2回目の登場ですが、ここでは「なぜデンソーなのか?」を掘り下げます。

この層で重要になるのが、「安全」という視点です。画面の中のソフトウェアであれば、エラーは後から修正できます。しかし現実世界で動くロボットや自律機械は、誤作動が人命に直結する。シリコンバレー的な「とりあえずリリースして直す」という発想が通用しない領域です。

デンソーは長年、トヨタの中枢で安全制御システムに関わってきた会社です。量産品質と安全設計のノウハウは、一朝一夕では積み上げられない。

フィジカルAIが現実世界に実装されるとき、その信頼性を担保できる会社のひとつだとわたしは見ています。

以上がさよ11の全貌です。

ただ、実はこの11銘柄以外に2銘柄を保有しています。NVDAとIONQ(イオンキュー)です。

NVDAは現状のチップ・推論層の中核であり、IONQは量子コンピューティングへの先行投資としての位置づけ。

いずれも長期的な視点においては不確定要素が大きい。

確実性の高いインフラに投資するさよ11とは別枠で、当たるかわからない宝くじとしての位置づけで、この2銘柄を加えた13銘柄をさよ13と定義しています。

NVDAの詳細はこちらの記事でまとめています。

IONQの詳細はこちらの記事でまとめています。

フィジカルAIの時代は、まだ始まったばかりです。

どの銘柄が最終的に勝つかは、正直わかりません。ただ、ロボットが何百万台に増えても必ず通るインフラがある。その確信があります。

次回から、各銘柄の詳細な分析を順次書いていきます。

各銘柄を選んだ背景にあるわたしの投資哲学については、こちらの記事もご覧ください。

さよ11とS&P500との実績比較はこちらをご覧ください。