わたしのNISA戦略が変わった理由|高配当からフィジカルAIインフラへ

sayosuke_admin

さよすけ未来投資ラボ

チャールズ・エリスの「敗者のゲーム」を読んで、その論理は正しいと感じました。市場に勝ち続けることは難しく、プロでさえ長期ではインデックスに勝てない。正論だと思いました。

でも、わたしはインデックス投資だけでは満足できません。

理由はシンプル、平均が嫌いだからです。インデックスやETFは、仕組みとして成長力の低い銘柄やコモディティ化した銘柄も全部取り込んでしまう。S&P500を買えば、フィジカルAIとは無関係な企業も一緒に買うことになる。それがどうしても納得できません。

「平均を買う」のではなく「未来に必要なインフラだけを買う」。その考えにたどり着いたとき、「さよ11」というポートフォリオが生まれました。

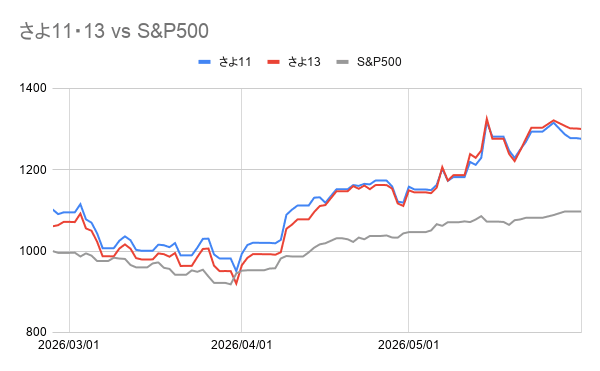

その結果、設定来でさよ11は+27.76%、さよ13は+30.13%。同期間のS&P500は+10.73%です。

これは運ではなく、投資テーゼの純度を高めた結果だとわたしは考えています。

インデックス投資の弱点は、その仕組みそのものにあります。

S&P500は米国の主要500社を時価総額加重で保有します。つまり、成長企業も成熟企業も衰退企業も、市場に存在する限り全部入ってくる。フィジカルAIとは無関係な消費財メーカー、エネルギー会社、金融機関。それらも一緒に買い続けることになります。

ロボットETFやAIインフラETFも存在します。ただ調べてみると、これらも同じ問題を抱えています。「ロボット関連」という括りで銘柄を選ぶと、ロボットの末端デバイスを作るメーカーや、すでにコモディティ化が進んでいる組立メーカーまで入ってくる。わたしが投資したいのはそこではありません。

わたしが投資したいのは、フィジカルAIが普及する過程で必ず通るインフラ層です。センサー、制御、電力管理、設計検証、実装製造。この5層に絞ることで、コモディティ化する銘柄を排除し、投資の純度を高められる。

インデックス・ETFではこの純度は出せません。だから自分で作る必要がありました。

こうして生まれたのが「さよ11」です。フィジカルAIインフラ5層に絞った11銘柄のポートフォリオです。

設計の思想は「端末ではなくインフラを抑える」です。

インターネットが普及した時代、勝ったのはPC製造業者ではありませんでした。回線、サーバー、半導体インフラを握った企業が長期的な勝者になった。フィジカルAIの時代も同じ構造が繰り返されると考えています。

ロボット本体やAIチップは競争が激しくコモディティ化が進む。一方、それらが動くために必ず通るインフラ層は、フィジカルAIが普及するほど需要が増える構造を持っています。

センサー、制御、電力管理、設計検証、実装製造。この5層がフィジカルAI時代のインフラです。ロボットが増えるほど、工場がAI化するほど、この5層の需要は増え続けます。

銘柄の選定基準はシンプルです。PERやPBRより、5年後・10年後にその企業が不可欠であり続けるかどうかを重視しました。

さよ11の詳細はこちらをご覧ください。

百聞は一見にしかずです。実際の数字で見てみます。2026年初頭から現在(5月末時点)のパフォーマンスを比較すると:

さよ11はS&P500の約2.6倍、さよ13は約2.8倍のリターンです。

注目すべきは、この期間がけっして順風満帆ではなかった点です。2026年2月末以降、米国・イスラエルとイランの軍事衝突が長期化し、原油高によるインフレ懸念が広がりました。S&P500は3月30日に年初来安値6,343まで下落、年初から約10%の急落です。

この局面で、さよ11はどう動いたか。設定値1,000から見ると3月末に950台まで下落しましたが、S&P500の下落率と比べると底堅い動きでした。そして4月以降の回復局面では素早く反発し、現在は設定来+27.76%まで回復しています。

インデックスより純度の高いポートフォリオが、下落局面でも底堅く、回復局面では力強く動く。「フィジカルAIインフラ」という投資テーゼの有効性が、数字として現れています。

エリスの言う通り、市場に勝ち続けることは難しい。正論だと思います。

ただ、わたしは平均では満足できません。インデックスやETFは仕組み上、コモディティ化した銘柄や成長力の低い銘柄まで取り込んでしまう。その平均を買い続けることが、わたしには合いませんでした。

端末ではなくインフラを抑える。結果として設定来+27.76%、S&P500の約2.6倍のリターンです。下落局面でも底堅く、回復局面では力強く動いてきた。

もちろんこれは過去の実績であり、将来を保証するものではありません。ただ、投資テーゼに純度を持たせることが、長期的なアウトパフォームにつながると、わたしは信じています。

フィジカルAIインフラという投資テーゼの詳細はこちらをご覧ください。