わたしが厳選したフィジカルAIインフラ11銘柄|さよ11の全貌

sayosuke_admin

さよすけ未来投資ラボ

フィジカルAIインフラでずっと気になっていることがありました。

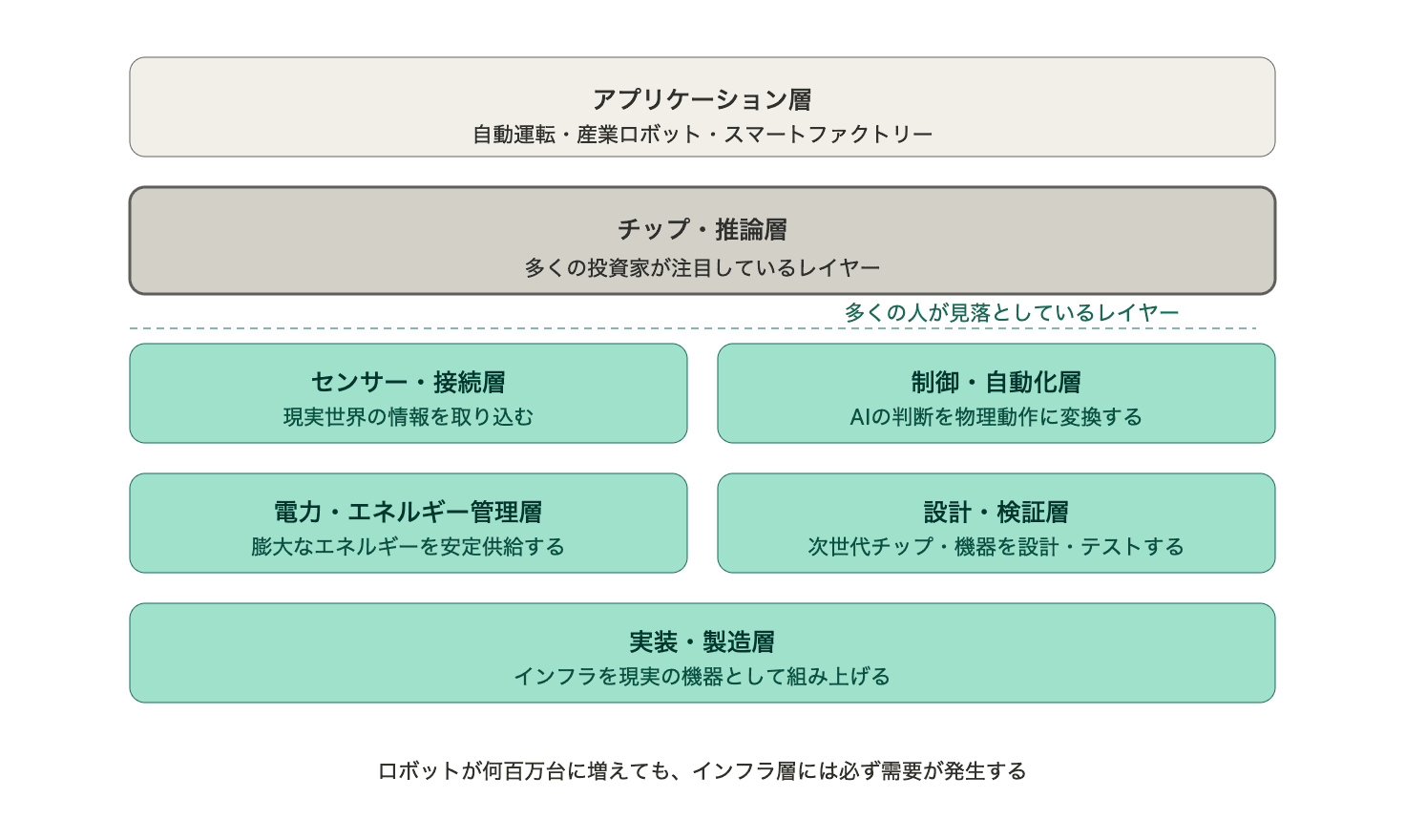

センサーが現実世界の情報を拾う。制御システムがAIの判断を物理動作に変換する。エネルギーが膨大な電力を安定供給する。設計・検証層が次世代チップと機器を設計・テストする。そして実装層がインフラを現実の機器として組み上げる。

5つの層を並べたとき、ふと思いました。その前に何かが足りないような?

AIが現実世界を動かすには、まず現実世界をデジタルで把握する必要があります。

橋の劣化状況、プラントの配管構造、トンネルの地盤データ。それらが丸ごとデジタルに複製されていなければ、AIはどこに何があるかさえわからない。センサーが情報を拾う前に、まず「現実世界のデジタルな地図」が必要なのです。

さよ11に、その層が抜けていました。

そこで見直しをしたのが、AME(アメテック)のポジションです。

AMEはさよ11の中で役割が曖昧でした。精密計測機器メーカーとして優良企業であることは間違いない。ただ「フィジカルAIのインフラ層」として明確な位置づけを説明しきれていなかった。

その空白を埋める銘柄として行き着いたのが、BSY(ベントレーシステムズ)でした。

ベントレーシステムズ(BSY)は、インフラ向けエンジニアリングソフトウェアの世界的リーダーです。本社はペンシルベニア州エクストン、2020年にNASDAQに上場しました。

手がけているのは、橋・道路・トンネル・鉄道・プラント・ダム・送電網といった社会インフラの設計・建設・維持管理を支えるソフトウェアです。一般的な知名度はほぼありません。でも世界中のインフラプロジェクトに関わるエンジニアなら、知らない人はいない。GLWやROKと同じく、そういう会社です。

主力製品はMicroStation(3D設計)、OpenRoads・OpenBridge(道路・橋梁設計)、AssetWise(インフラ資産管理)など。これらが世界中のインフラ現場に深く組み込まれています。導入した現場がBSYのソフトウェアから離れるには、膨大なコストと時間がかかる。一度入り込んだら簡単には外れない、典型的な「堀」のあるビジネスです。

事業規模は2025年通期売上高が約15億ドル。サブスクリプション収益は全体の92%を占め、ARR(年間経常収益)は2025年末時点で14.6億ドルに達しています。

規模だけ見ると地味に見えるかもしれません。ただ、この会社の興味深いところはビジネスモデルと成長構造にあります。それは次章で詳しく説明します。

BSYが手がけるのは、現実世界のインフラをデジタルに複製することです。

橋の構造データ、プラントの配管情報、道路の地盤状況。それらを3Dモデルとして統合し、設計から建設、維持管理まで一貫して管理できる「デジタルツイン」を作る。これがBSYの本業です。

フィジカルAIの文脈で考えると、このデジタルツインの存在がいかに重要かがわかります。

AIが工場の生産ラインを最適化しようとするとき、まず「現在の工場がどういう構造になっているか」を把握する必要があります。ロボットがプラント内を移動するとき、配管の位置や障害物の情報が必要です。センサーがリアルタイムで情報を拾うより前に、現実世界の「地図」が存在していなければならない。

BSYはその地図を作る会社です。

さよ11の5層構造で言えば、BSYは特定の層に収まる存在ではありません。センサーが拾ったデータを統合し、制御システムに文脈を与え、設計・検証層にフィードバックする。層と層をつなぐ「OS」的な役割を担っています。

さらに、BSYはAIエージェントとの統合を加速させています。

2025年、BSYはAnthropicのClaudeと連携するMCPサーバーを公開しました。エンジニアがAIエージェントに「この橋の点検データを分析して補修計画を立てて」と指示すれば、AIがBSYのデジタルツインに直接アクセスして作業を完結させる。インフラの設計・管理がAIエージェントによって自律化される世界が、すでに始まっています。

フィジカルAIが普及するほど、現実世界のデジタルツインの需要は増えます。ロボットが増えるほど、工場がAI化するほど、インフラが老朽化するほど、BSYの出番は増えていく構造です。

BSYの収益構造は、長期投資家にとって非常に魅力的な形をしています。

売上の92%がサブスクリプション収益です。顧客がBSYのソフトウェアを使い続ける限り、毎年安定した収益が入り続ける。景気が悪化しても、インフラの維持管理は止まりません。道路は老朽化し、プラントは動き続け、橋は点検が必要です。BSYの収益が景気に左右されにくい理由はここにあります。

課金モデルも独特です。BSYはシートライセンス(ユーザー数課金)ではなく、per-asset(資産ごとの課金)を採用しています。これが重要な意味を持ちます。

2025年後半から2026年初頭にかけて、SaaSセクター全体が大きく売られました。「SaaSpocalypse(サースポカリプス)」と呼ばれるこの売りは、AIエージェントの台頭によるシートコンプレッション懸念が引き金でした。企業がAIを導入して従業員を削減すれば、ユーザー数ベースのライセンス収益が減る。そう市場が判断したのです。

BSYもその流れで売られました。しかしこれは市場の誤解です。

BSYが課金するのはユーザー数ではなく、管理する資産の数です。橋が100本あれば100本分、プラントの配管が1000本あれば1000本分。

従業員が減っても、インフラの数は減らない。むしろAIが導入されるほど、デジタルツインで管理すべき資産は増えていきます。

財務の数字もその強さを裏付けています。2025年通期のフリーキャッシュフローは5億2000万ドルで前年比24%増、FCFマージンは約35%に達しました。

直近のQ1 2026ではARRが14億9450万ドルと前年同期比13.3%増、売上高は4億2420万ドルで前年比14.5%増と加速しています。

さらにBSYはビジネスモデルそのものを次のステージへ移行させようとしています。

現在のper-asset課金に加え、AIエージェントによるAPI消費課金モデルへの展開です。Q1 2026の決算説明会でBSYは「現在は人間が操作するコンソール上の消費のみを課金しているが、APIによる消費への課金拡大を計画している」と明言しています。

これは既に動き出しており、構造解析の主力製品STAADにMCPサーバーを実装し、ClaudeなどのAIエージェントがSTAADに直接アクセスして構造設計を機械速度で最適化できる仕組みを公開しました。AIエージェントがBSYのソフトウェアを使えば使うほど、BSYの収益が増える構造です。

従業員が減るほど収益が減るSaaSとは真逆の世界です。AIが増えるほど収益が増える。これがBSYのビジネスモデルの本質です。

SaaSpocalypseの売りでBSYは大きく下落しました。ただ、売られた理由がper-asset課金のBSYには当てはまらないことはすでに説明した通りです。

ファンダメンタルズが壊れていないのに売られた株には、リンチ的な意味での「割安」が生まれます。

空売り残高も注目しています。BSYの空売り比率は約8.45%、Days to Coverは3.57日。これは「ショートスクイーズの火薬庫」とも言える水準です。好材料が出たとき、空売り勢が一斉に買い戻しを迫られる構造になっている。実際、Q1 2026決算は売上高前年比14.5%増、ARR13.3%増と市場予想を上回る内容でした。

株主構造にも確信があります。2025年Q4、長期グロース投資で知られるベイリー・ギフォードがBSYへの投資を本格化させました。前四半期にごく少額のポジションを取った後、Q4に54,633%急増という形で大幅に買い増しています。

数十年単位で企業の成長を信じて保有し続けるベイリー・ギフォードが、この水準でBSYに賭けてきた。これは単なる数字ではなく、確信の表明です。

創業家がクラスB株式を通じて約67%の議決権を保持していることも、長期投資家には安心材料です。敵対的買収のリスクが低く、短期株主に経営を振り回されない。この規模と収益性を持つ会社が独立性を保って経営され続ける。それ自体が長期保有の根拠になります。

わたしの投資哲学についてはこちらの記事で書いています。その基準に照らして、BSYは未来に保有する理由が明確にある銘柄です。

フィジカルAIが普及するほど、現実世界のデジタルツインの需要は増えます。ロボットが増え、工場がAI化し、インフラが老朽化するほど、BSYの出番は増えていく。この構造が変わらない限り、保有し続ける理由があります。

現在の取得単価は約31ドル、保有額はAMEから入れ替え途中で約1,000ドルです。まずは、さよ11の他銘柄と同じく約5,000ドルまで積み上げていく予定です。

PERは予想ベースで約24倍で推移しており、SaaSpocalypseで売られた影響もあり、成長性に対して割安だと判断しています。

市場全体の誤解で売られ、その間もARRとFCFは成長し続けた会社です。per-assetからAPI消費課金へと収益モデルを進化させ、AIが増えるほど収益が増える構造を作ろうとしている。これだけの理由があれば、保有する理由としては十分です。

逆に売りを考えるとしたら、AutodeskやHexagonといった競合がインフラ特化領域でBSYのシェアを本格的に侵食してきた場合です。ただ、BSYは世界中のインフラ現場に深く組み込まれており、一度導入したシステムを置き換えるコストは膨大です。現状は想定できませんが、その兆候が見えたときはじめて売りを考えます。

ベントレーシステムズ(BSY)は、インフラのデジタルツインを作る会社です。橋・道路・プラント・トンネル。

現実世界のインフラをデジタルに複製し、設計から維持管理まで一貫して支えるソフトウェアを提供しています。

さよ11の5層構造に「空白」があることに気づいたとき、その答えとして行き着いた銘柄でした。センサーが情報を拾い、制御システムが動かす。

でも、その前に現実世界のデジタルな地図が必要です。BSYはその地図を作る会社です。

SaaSpocalypseで理不尽に売られ、予想PER約24倍まで水準が切り下がった。しかしファンダメンタルズは何も壊れていない。

ARRもFCFも成長し続け、per-assetからAPI消費課金へとビジネスモデルは進化しています。

AIが増えるほど収益が増える構造を、着実に作り上げています。

さよ11の全体像についてはこちらの記事をご覧ください。