ジェイテクトに注目──EPS世界シェアNo.1が挑む構造転換

sayosuke_admin

さよすけ資産防衛ラボ

愛三工業(7283)は、トヨタ系サプライヤーとしてステアリング部品を主力に手掛ける自動車部品メーカーです。わたし自身も数年前に「高配当×トヨタ系」という安心感から保有を開始し、現在も中長期での保有を継続しています。

今回あらためて注目したいのは、2025年以降の同社が 配当の安定性・成長投資・中期経営計画 をどう進めているかという点です。自動車業界の大きな変革期において、愛三工業はどのようにバリュー株として再評価されるのか──。

この記事では、以下の流れで整理していきます。

👉 投資家にとっては「安定配当を維持しながら、自動運転・電動化の成長ストーリーをどう取り込めるか」が最大のポイントになります。

愛三工業(7283)は、トヨタグループに属する自動車部品メーカーで、主力製品は 電動パワーステアリング(EPS)部品や自動運転対応部品 です。世界的な自動車業界の変革期において、同社は「安定したトヨタ向け需要+次世代モビリティ領域での技術展開」という二軸で存在感を高めています。

愛三工業の売上の大部分はトヨタ向けに依存していますが、それは裏を返せば 安定した需要を確保できるビジネスモデル でもあります。トヨタの電動化戦略や自動運転技術への取り組みと足並みを揃えることで、長期的な成長が期待できるポジションです。

👉 投資家視点では「トヨタという強力な顧客基盤 × 成長分野への着実な投資」という組み合わせが、愛三工業株の中長期的な安定性と成長余地を支える要素となっています。

愛三工業(7283)は、トヨタグループの主要サプライヤーとして、健全な財務基盤と堅実な経営スタンスを維持している企業です。

自己資本比率は約45%と自動車部品メーカーとしては高水準にあり、安定的な資本構造を確保しています。さらに営業キャッシュフローも黒字で推移しており、設備投資を継続しつつもフリーキャッシュフローに余裕を持たせています。

これにより、電動化や自動運転対応のための開発投資を積極的に行いながらも、過度な財務リスクに陥ることなく成長戦略を描ける余力があります。

愛三工業は、電動パワーステアリング(EPS)の主要サプライヤーとしてトヨタ自動車と強固な関係を築いています。トヨタの電動化戦略や自動運転技術のロードマップと連動する形で、

この「トヨタの進化に歩調を合わせる姿勢」が、同社の安定収益と成長の両立を支える柱になっています。

愛三工業(7283)は、トヨタ自動車を中心とした取引基盤を持ちつつも、自動運転やEV(電気自動車)の普及を背景に新たな成長フェーズへと向かっています。今後の事業拡大をけん引するのは、以下の2つの領域です。

👉 投資家視点では、愛三工業は「EPSの安定収益 × SBW・自動運転技術による成長ポテンシャル」という二重のドライバーを持ち、今後の市場拡大に乗れるポジションにあると評価できます。

愛三工業(7283)は、自動運転や電動化といった成長テーマに乗る一方で、「トヨタ系サプライヤー」かつ「自動車部品メーカー」という構造上、いくつかのリスク要因を抱えています。投資を検討する際には以下の点を冷静に押さえておく必要があります。

👉 総じて、愛三工業株は「成長期待 × 景気敏感性」を併せ持つ銘柄であり、長期的な成長ポテンシャルを評価しつつも、短期的な市況変動に注意して投資判断を下すことが重要です。

愛三工業(7283)の株価を、投資分析で一般的に用いられる DDM(配当割引モデル)、DCF(キャッシュフロー割引モデル)、ミックス係数法(PER×PBR) の3つの手法で検証しました。

👉 推定株価:約1,262円

配当水準をベースにすると、現在株価(1,690円)に対して やや割高 との評価になります。

👉 推定株価:約2,104円

事業全体のキャッシュフローを基準にすると、現在株価は 割安水準 に位置しています。

👉 一般的な割安株の目安(15以下)と比較しても、ミックス係数は十分に割安圏 にあると判断可能です。

総合的には「配当ベースではやや割高だが、キャッシュフローと資産価値から見れば割安圏」という評価です。

配当の安定性に加え、EPS(電動パワステ)や自動運転関連という成長テーマを背景に、中長期での保有妙味は十分 あると考えられます。

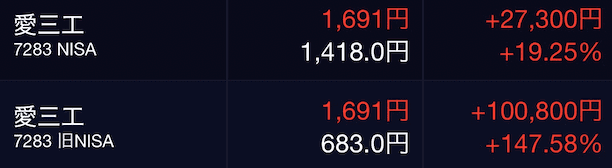

愛三工業(7283)の株価は現在1,690円前後。短期的には 為替変動(特に円高リスク) や トヨタの減産動向 による影響を受けやすい位置づけです。

ただし、1,600円台では配当利回りが約4%に達し、下値ではインカムゲイン投資家の買い需要が働きやすい局面といえます。

👉 短期では「配当利回りの安心感 × トヨタグループ需要」という下支えがある一方で、市況イベントでの振れ幅も想定した戦略が必要です。

中長期的には、愛三工業は 自動運転・電動化トレンドの中核部品メーカー として、成長余地の大きなポジションにあります。

これらの要素から、中期経営計画(売上5,000億円、営業利益300億円目標) も十分に現実味があり、今後の業績拡大と株主還元の両立に期待が持てます。

👉 中長期では「高配当 × 成長テーマ × トヨタグループの安定性」を兼ね備えた バリュー成長株 と位置づけられるでしょう。

わたし自身も、愛三工業株を中長期のポートフォリオ銘柄として保有しています。

現在の株価は理論値の中間に位置しており、過熱感はなく安定水準。EPS関連の需要拡大や中計の進捗を見ながら、今後は 段階的に買い増しを検討できる余地 もあると考えています。

👉 愛三工業は「景気敏感株」でありながら、トヨタの電動化戦略に連動する強みを持っているため、 守りと攻めを両立した高配当株 として長期保有に向く銘柄だと整理しました。

愛三工業(7283)は、トヨタグループの安定基盤を背景に、 「高配当 × 自動運転技術 × 電動化」 という強みを兼ね備えています。

EPS(電動パワーステアリング)やステアバイワイヤといった次世代技術は、今後のモビリティ社会に欠かせない要素であり、同社の成長余地を大きく広げています。

一方で、トヨタ減産や為替、原材料価格といった外部要因によるリスクは常に存在するため、景気敏感株としての注意深い姿勢 は欠かせません。

👉 投資家にとっては、短期の市況に振り回されすぎず、トヨタと共に歩む成長ストーリーを長期で信じられるかどうかがポイントになります。

わたし自身も愛三工業株を保有しながら、中期経営計画の進捗やEPS関連の成長を注視しつつ、段階的な買い増しも検討しています。

今後も、自分なりの視点で銘柄を定期的に見直し、「割安 × 成長テーマ × 高配当」 の三拍子を長期投資の軸として活かしていきたいと思います。

投資の基礎をより深く学びたい方へ、名著をピックアップしました。初心者から上級者まで役立つ内容です。

投資用語や実践的な考え方をまとめた記事も、ぜひあわせてご覧ください。

➡ [【完全版】株式投資用語一覧|PER・PBR・ROE・DOEなど初心者必須の基本指標まとめ【2025年最新版】]

➡ [トヨタの投資判断と株価分析|「EV出遅れ」と言われる真相を考える]

➡ [トヨタ紡織の投資判断と株価評価|内装からモビリティ空間へ進化]

➡ [共和レザーの投資判断と株価分析|配当方針は強気、中計は未達の現実]

➡ [豊田合成の投資判断と株価分析|配当・DCFで見る理論株価と成長性]

➡ [デンソーの投資判断と株価分析|グローバル展開と成長戦略]

➡ [アイシンの投資判断と株価分析|高収益×保守的配当が示す投資妙味]